国开电大高级财务会计(本)形考任务答案1-5

1、2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

2006年7月31日 甲、乙公司合并前资产负债表资料 单位:万元

项目 | 甲公司 | 乙公司 | |

账面价值 | 公允价值 | ||

货币资金 | 1280 | 40 | 40 |

应收账款 | 200 | 360 | 360 |

存货 | 320 | 400 | 400 |

固定资产净值 | 1800 | 600 | 700 |

资产合计 | 3600 | 1400 | 1500 |

短期借款 | 380 | 100 | 100 |

应付账款 | 20 | 10 | 10 |

长期借款 | 600 | 290 | 290 |

负债合计 | 1000 | 400 | 400 |

股本 | 1600 | 500 | |

资本公积 | 500 | 150 | |

盈余公积 | 200 | 100 | |

未分配利润 | 300 | 250 | |

净资产合计 | 2600 | 1000 | 1100 |

要求:(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的有关项目。

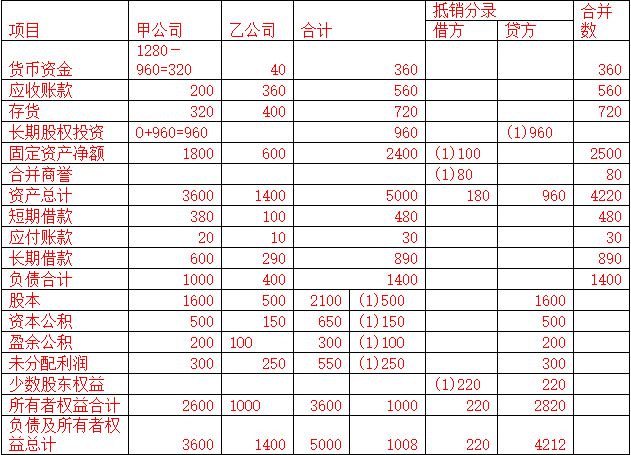

2006年7月31日合并工作底稿 单位:万元

目 | 甲公司 | 乙公司 | 合计 | 抵销分录 | 合并数 | |

借方 | 贷方 | |||||

货币资金 | ||||||

应收账款 | ||||||

存货 | ||||||

长期股权投资 | ||||||

固定资产净额 | ||||||

合并商誉 | ||||||

资产总计 | ||||||

短期借款 | ||||||

应付账款 | ||||||

长期借款 | ||||||

负债合计 | ||||||

股本 | ||||||

资本公积 | ||||||

盈余公积 | ||||||

未分配利润 | ||||||

少数股东权益 | ||||||

所有者权益合计 | ||||||

负债及所有者权益总计 | ||||||

答(1)合并日甲公司的处理包括:

借:长期股权投资 960

贷:银行存款 960

(2)写出甲公司合并日合并报表抵销分录;

①确认商誉=960一(1100×80%)=80万元

②抵销分录

借:固定资产 100

股本 500

资本公积 150

盈余公积 100

未分配利润 250

商誉 80

贷:长期股权投资 960

少数股东权益 220

2006年7月31日合并工作底稿 单位:万元

2、A、B公司分别为甲公司控制下的两家子公司。A公司于2006年3月10日自母公司P处取得B公司100%的股权,合并后B公司仍维持其独立法人资格继续经营。为进行该项企业合并,A公司发行了600万股本公司普通股(每股面值1元)作为对价。假定A、B公司采用的会计政策相同。合并日,A公司及B公司的所有者权益构成如下:

A公司 | B公司 | ||

项目 | 金额 | 项目 | 金额 |

股本 | 3600 | 股本 | 600 |

资本公积 | 1000 | 资本公积 | 200 |

盈余公积 | 800 | 盈余公积 | 400 |

未分配利润 | 2000 | 未分配利润 | 800 |

合计 | 7400 | 合计 | 2000 |

要求:根据上述资料,编制A公司在合并日的账务处理以及合并工作底稿中应编制的调整分录和抵销分录。

答A公司在合并日应进行的账务处理为:

借:长期股权投资 2000

贷:股本 600

资本公积――股本溢价 1400

进行上述处理后,A公司还需要编制合并报表。A公司在合并日编制合并资产负债表时,对于企业合并前B公司实现的留存收益中归属于合并方的部分(1200万元)应恢复为留存收益。在合并工作底稿中应编制的调整分录:

借:资本公积 l200

贷:盈余公积 400

未分配利润 800

在合并工作底稿中应编制的抵销分录为:

借:股本 600

资本公积 200

盈余公积 400

未分配利润 800

贷:长期股权投资 2000

3、甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下:

(1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。

(2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。

(3)发生的直接相关费用为80万元。

(4)购买日乙公司可辨认净资产公允价值为3500万元。

要求:

(1)确定购买方。

(2)确定购买日。

(3)计算确定合并成本。

(4)计算固定资产、无形资产的处置损益。

(5)编制甲公司在购买日的会计分录。

(6)计算购买日合并财务报表中应确认的商誉金额。

答(1)甲公司为购买方。

(2)购买日为2008年6月30日。

(3)计算确定合并成本

甲公司合并成本=2100+800+80=2980(万元)

(4)固定资产处置净收益=2100-(2000-200)=300(万元)

无形资产处置净损失=(1000-100)-800=100(万元)

(5)甲公司在购买日的会计处理

借:固定资产清理 18 000 000

累计折旧 2 000 000

贷:固定资产 20 000 000

借:长期股权投资——乙公司 29 800 00

累计摊销 1 000 000

营业外支出——处置非流动资产损失 1 000 000

贷:无形资产 10 000 000

固定资产清理 18 000 000

营业外收入——处置非流动资产利得 3 000 000

银行存款 800 000

(6)合并商誉=企业合并成本-合并中取得的被合并方可辨认净资产公允价值份额

=2980-3500×80%=2980-2800=180(万元)

4、A公司和B公司同属于S公司控制。2008年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示:

A公司与B公司资产负债表

2008年6月30日 单位:元

项目 | A公司 | B公司 | B公司 |

(账面金额) | (公允价值) | ||

现金 | 310000 | 250000 | 250000 |

交易性金融资产 | 130000 | 120000 | 130000 |

应收账款 | 240000 | 180000 | 170000 |

其他流动资产 | 370000 | 260000 | 280000 |

长期股权投资 | 270000 | 160000 | 170000 |

固定资产 | 540000 | 300000 | 320000 |

无形资产 | 60000 | 40000 | 30000 |

资产合计 | 1920000 | 1310000 | 1350000 |

短期借款 | 380000 | 310000 | 300000 |

长期借款 | 620000 | 400000 | 390000 |

负债合计 | 1000000 | 710000 | 690000 |

股本 | 600000 | 400000 | - |

资本公积 | 130000 | 40000 | - |

盈余公积 | 90000 | 110000 | - |

未分配利润 | 100000 | 50000 | - |

所有者权益合计 | 920000 | 600000 | 670000 |

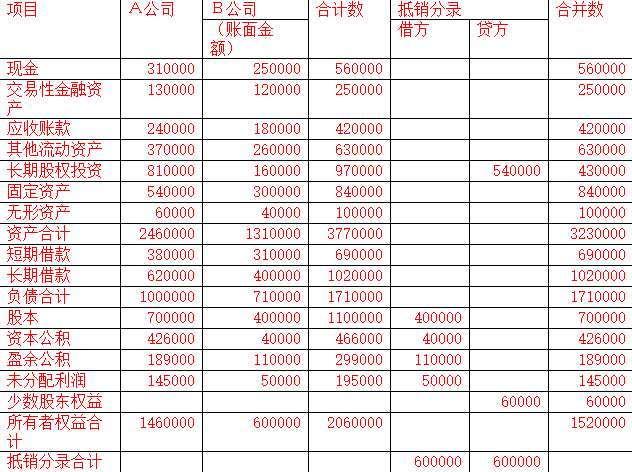

要求:根据上述资料编制A公司取得控股权日的合并财务报表工作底稿。

答B公司的投资成本=600000×90%=540000(元)

应增加的股本=100000股×1元=100000(元)

应增加的资本公积=540000-100000=440000(元)

A公司在B公司合并前形成的留存收益中享有的份额:

盈余公积=B公司盈余公积110000×90%=99000(元)

未分配利润=B公司未分配利润50000×90%=45000(元)

A公司对B公司投资的会计分录:

借:长期股权投资 540 000

贷:股本 100 000

资本公积 440 000

结转A公司在B公司合并前形成的留存收益中享有的份额:

借:资本公积 144 000

贷:盈余公积 99 000

未分配利润 45 000

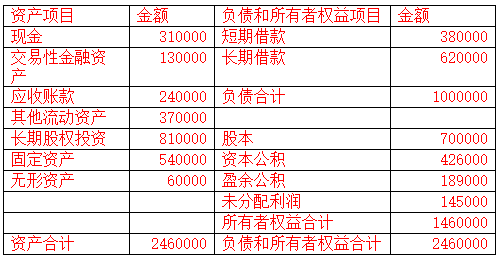

记录合并业务后,A公司的资产负债表如下表所示。

A公司资产负债表

2008年6月30日 单位:元

在编制合并财务报表时,应将A公司对B公司的长期股权投资与B公司所有者权益中A公司享有的份额抵销,少数股东在B公司所有者权益中享有的份额作为少数股东权益。抵消分录如下:

借:股本 400 000

资本公积 40 000

盈余公积 110 000

未分配利润 50 000

货:长期股权投资 540 000

少数股东权益 60 000

A公司合并财务报表的工作底稿下表所示:

A公司合并报表工作底稿

2008年6月30日 单位:元

5、2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

资产负债表(简表)

2008年6月30日 单位:万元

B公司 | ||

账面价值 | 公允价值 | |

资产: | ||

货币资金 | 300 | 300 |

应收账款 | 1100 | 1100 |

存货 | 160 | 270 |

长期股权投资 | 1280 | 2280 |

固定资产 | 1800 | 3300 |

无形资产 | 300 | 900 |

商誉 | 0 | 0 |

资产总计 | 4940 | 8150 |

负债和所有者权益 | ||

短期借款 | 1200 | 1200 |

应付账款 | 200 | 200 |

其他负债 | 180 | 180 |

负债合计 | 1580 | 1580 |

实收资本(股本) | 1500 | |

资本公积 | 900 | |

盈余公积 | 300 | |

未分配利润 | 660 | |

所有者权益合计 | 3360 | 6570 |

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

答(1

如无法购买,请复制网址,换浏览器打开

做题有答案,效率提高!使用过程中有疑问联系QQ55089918

还木有评论哦,快来抢沙发吧~